1

L'annonce initiale

Le 13 décembre 2023, Vivendi annonce mettre à l'étude un projet de scission de ses activités en plusieurs entités.

Le projet de scission du groupe Vivendi est proposé au vote des actionnaires lors de la prochaine assemblée générale du 9 décembre 2024.

En cas de vote favorable, les trois sociétés Canal+, Havas et Louis Hachette Group deviendront des entités indépendantes cotées séparément à Londres, Amsterdam et Paris Euronext Growth.

Le choix surprenant de ces places boursières pousse à s’interroger

L’analyse dévoile des réponses étonnantes

01

Le Groupe Vivendi annonce qu'il met à l'étude un projet de scission, avec peu de détails. Il est naturel de penser que les entreprises seront cotées sur Euronext Paris.

Pôle France

Pôle international

Studiocanal

Lagardère Publishing

Lagardère Travel Retail

Lagardère News

Lagardère Live Entertainment

Havas Creative

Havas Media

Havas Health & You

Diffusion

Publicité

OTT

Gameloft Business Solutions

Gameloft for Brands

Billetterie

Festivals

Salles de spectacle

Dailymotion

Groupe Vivendi Africa

Telecom Italia

Prisa

MediaForEurope

Multichoice Group

Viu International Ltd

Viaplay Group AB

Canal+

DailyMotion

Multichoice group (45.2%)

Viu (36.8%)

Viaplay Group A.B (29.3%)

Havas Creative

Havas Media

Havas Health & You

Lagardère (66.53%)

Prisma Media

GAMELOFT 100%

MediaForEurope 19,79%

BANIJAY GROUP 19.2%

Telecom Italia 17%

Prisa 11,9%

UMG 9,98%

TELEFONICA 1%

Un timing calculé

Ce n'est que fin juillet 2024 que les places boursières sont dévoilées

Vivendi subit une décote de conglomérat très élevée qui diminue significativement sa valorisation et limite ses capacités à réaliser des opérations de croissance externe pour ses filiales.

Afin de libérer pleinement le potentiel de développement de l’ensemble de ses activités, le Directoire a proposé au Conseil de Surveillance d’étudier un projet de scission en plusieurs entités, notamment Canal+, Havas et une société d’investissement. Ce projet de scission donnerait à l’ensemble des activités les moyens humains et l’agilité financière nécessaires à leurs développements.

Les marchés financiers saluent le projet de scission. L’action connaît une hausse significative, signe que le projet paraît porteur.

Le Conseil de Surveillance accepte la proposition du Directoire de structurer la scission autour de quatre entités : Canal+, Havas, une nouvelle entité regroupant les actifs dans l’édition et la distribution (qui deviendra Louis Hachette Group, NDLR) et une société d’investissement.

Le projet devra démontrer sa valeur ajoutée pour l’ensemble des parties prenantes et comporter une analyse des conséquences fiscales des différentes opérations envisagées. Plusieurs étapes importantes devront être franchies notamment, “le moment venu, le consentement des actionnaires de Vivendi”.

L’action continue sa tendance haussière, portée par ces nouvelles qui semblent aller dans le sens d’une scission bien menée.

L’étude “a démontré la faisabilité du projet dans des conditions satisfaisantes et identifié les places boursières les plus appropriées pour les trois sociétés une fois séparées de Vivendi”.

Canal+ sera coté au London Stock Exchange “afin de refléter la dimension internationale de l’entreprise“.

Havas sera coté sous la forme d’une société par actions de droit néerlandais (NV) sur le marché d’Euronext Amsterdam. Pour “stabiliser son capital et garantir son indépendance” (!), une fondation de droit néerlandais sera mise en place.

Une nouvelle société Louis Hachette Group regroupant Lagardère SA et Prisma Media sera cotée sur Euronext Growth Paris.

A trois jours de l’ouverture des Jeux Olympiques, la presse est focalisée sur le tumulte politique suite à la dissolution de l’Assemblée Nationale. Mais les marchés n’apprécient pas la cotation des nouvelles entités sur des marchés non règlementés. Le titre part à la baisse.

Le Conseil de surveillance et le Directoire se sont entendus pour que soit convoquée une Assemblée générale des actionnaires, qui votera sur ce projet de scission, le 9 décembre 2024 à 15 heures aux Folies Bergère, 32 rue Richer, 75009 Paris.

Les Capital Market Days de Canal+ et d’Havas se tiendront respectivement le 18 et le 19 novembre 2024. Une retransmission en direct de ces deux conférences sera disponible sur le site des sociétés concernées.

Si le projet de scission était approuvé, la première cotation des actions des trois sociétés interviendrait le 16 décembre. Le 13 décembre 2024 serait la date limite à laquelle les investisseurs souhaitant participer à la scission devront avoir acquis des actions Vivendi.

Bref et léger sursaut le lendemain de l’annonce, avant une nouvelle tendance baissière, une fois le projet analysé par les investisseurs.

Annonce au BALO (Bulletin des Annonces Légales Obligatoires)

Publication des prospectus Canal+ et Havas

Traité de projet de scission Vivendi-Louis Hachette Group lien

Rapport du directoire sur le projet de scission partielle Canal+, sur le projet de scission partielle Louis Hachette Group et sur la distribution exceptionnelle en nature en actions Havas N.V. lien

Rien de rassurant dans les documents présentés. Les analystes et les investisseurs institutionnels ne s’y trompent pas. La confiance dans le projet de scission est plus qu’ébranlée. La sanction est claire : le titre passe sous la barre des 10 € le même jour. Puis, deux semaines plus tard, sous les 9 euros (8.89 € le 12/11/24) effaçant quasiment toute la hausse depuis 1 an.

Vote du projet de scission en Assemblé Générale Extraordinaire (AGE)

Majorité des deux-tiers nécessaire pour Canal+ et Louis Hachette, et de 50% pour Havas.

Faut-il voter le projet de scission lors de l’assemblée générale ? Un examen approfondi s’impose.

La presse et les marchés financiers ont plutôt bien accueilli l'annonce initiale du projet en décembre 2023, puisque cela vise à supprimer la décote.

"Les actions du géant des médias Vivendi s'envolent à la suite du projet de scission", explique Reuters le 14 décembre 2023

"Vincent Bolloré change de cap avec le projet de scission de Vivendi. La décote croissante depuis la scission d'Universal Music est une source de frustration pour le milliardaire français"

"Vincent Bolloré, à 71 ans, se lance une nouvelle fois dans un mécano financier de haut vol"

L'enthousiasme se dissipe lorsque la presse et les analystes en comprennent les raisons du choix des places boursi§res

Caroline Ruellan dénonce, dans une tribune au «Monde», le projet de scission de Vivendi en trois entités cotées sur trois places différentes, au détriment de celle de Paris.

Si les médias désignent l'homme d'affaire éponyme comme architecte de cette scission, c'est parce que le Groupe Bolloré est l'actionnaire de contrôle de Vivendi, avec 29.9% des parts

Sur Euronext Paris, marché réglementé, tout actionnaire qui franchit le seuil de 30% des parts d'une société déclencher automatiquement une offre publique d'achat (OPA) : c'est ce que prévoit le Règlement Général de l'Autorité des Marchés Financiers.

La sous-valorisation de Vivendi en bourse ne résulte pas seulement d'une décote de holding : s'y ajoute également une décote de gouvernance de 15% selon les analystes.

Ensemble, ces deux décotes forment la décote de conglomérat qui est aujourd'hui d'environ 40%.

Décote de holding

Décote de gouvernance

02

Canal+ sur London Stock Exchange, Havas sur Euronext Amsterdam, Louis Hachette Group sur Euronext Growth Paris, tandis que Vivendi reste sur Euronext Paris. Pourquoi ces places boursières ont-elles été choisies ? Est-ce un choix favorable aux actionnaires ?

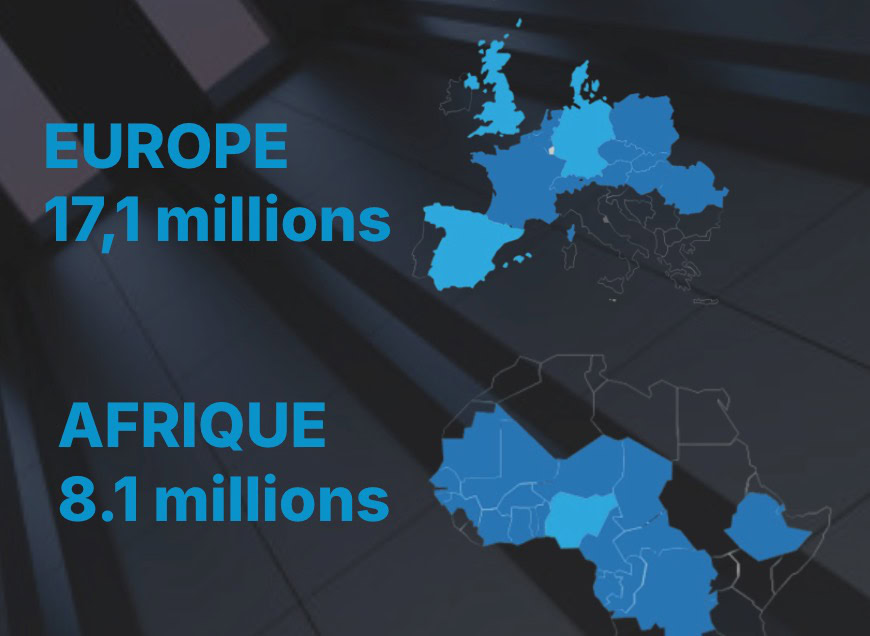

Vivendi estime qu'il faut coter Canal+ sur LSE (London Stock Exchange) en raison de la dimension internationale de la société. En effet, "sur les 26,4 millions d'abonnés au service Canal+, 63 % soit 16,6 millions sont situés hors de France, dans plus de 50 pays".

Décote appliquée de 5%

Elle subira donc une décote estimée à 5%.

Bloomberg

La bourse de Londres serait le marché idéal pour Canal+, estime Vivendi. Est-ce vrai ? Pour le savoir, il suffit de regarder ce que pense la presse anglo-saxonne.

“Canal+ va relancer un marché moribond”

Selon le Financial Times, la possible cotation de Canal+ sur le London Stock Exchange (LSE) est considérée comme un important coup de pouce pour la bourse britannique, qui a eu du mal à attirer de nouvelles cotations ces dernières années. L’arrivée d’une grande entreprise internationale de médias comme Canal+ devrait renforcer l’attrait du LSE tant pour les investisseurs que pour les émetteurs, explique le quotidien.

“Si tout se passe comme prévu, cela représentera une impulsion majeure pour le marché des actions londonien en difficulté, même si aucun nouveau capital n’est levé et qu’aucun nouvel investisseur n’est introduit au moment de l’admission” déclare l‘Investor’s Chronicle dans un article du 1er novembre 2024

“Il l faut espérer que la cotation potentielle de Canal+ (…)marque un changement de situation pour le marché londonien” ajoute le périodique.

Ce n’est pas la bourse de Londres qui va aider Canal+,

c’est surtout Canal+ qui va aider la bourse de Londres !

Pour les porteurs du projet de scission, sur Euronext Amsterdam “Havas serait placé dans les meilleures conditions pour mettre en œuvre sa nouvelle stratégie mondiale, poursuivre sa croissance solide ainsi que sa forte dynamique commerciale et créative, et stabiliser son capital”. Est-ce bien le cas ?

Décote appliquée de 5%

Décote de holding de 15%

D’après Vivendi, la valorisation de Louis Hachette Group va bénéficier d’un transfert d’Euronext A sur Euronext Growth.

Décote de liquidité de 5%

Décote de holding de 15%

Selon l’annonce, Vivendi restera après la scission un acteur majeur des industries créatives et du divertissement coté sur le marché réglementé d’Euronext Paris

La décote de holding passe à 20%

Décote 5%

Une Offre Publique n'est obligatoire que si on FRANCHIT le seuil des 30 % d'une entreprise hollandaise.

Le Groupe Bolloré passe automatiquement de 29,9% de Vivendi à 31.04% de Canal+, Havas et LHG

Vivendi a dépensé environ 400 millions d'euros en rachats de titres, dont 250 millions entre début mai et fin août 2024

Les titres d'auto-contrôle ne donnent droit à aucune part dans les nouvelles entités. Il y a donc création de 991 millions de titres Canal+, Havas et LHG au lieu de 1,03 milliards de titres Vivendi

Le Groupe Bolloré passe automatiquement le seuil des 30% et évite ainsi l'OPA

03

Le projet ne sert pas les actionnaires minoritaires

Contrairement à ce qui est annoncé, nous pensons que le projet de scission ne sert pas les intérêts des entreprises concernées, ni ceux des actionnaires de Vivendi.

La décote sera reportée sur les nouvelles entités

Nous estimons que la décote de conglomérat de Vivendi sera reportée sur chaque entité cotée.

La possibilité d'une Offre Publique Obligatoire disparaît

Le projet de scission représente une perte d'opportunité pour les actionnaires, puisque la possibilité d'une Offre Publique Obligatoire disparaît en raison des trois lieux de cotation choisis.

Conséquences pour les minoritaires

Les petits porteurs devront en plus payer 1.28 euros du fait de la taxation appliquée, ce qui correspond à 15% au cours actuel de l'action Vivendi.

Nous sommes contraints à voter CONTRE

L'ensemble de ces éléments nous contraint à voter CONTRE les 3 résolutions présentées à l'Assemblée Générale du 9 décembre.

Approbation du projet de scission partielle de Canal+ par Vivendi SE en vue de l’admission de Canal+ sur le London Stock Exchange (LSE).

Approbation du projet de scission partielle de Louis Hachette Group (LHG) consenti par Vivendi SE et de son transfert du compartiment A d’Euronext sur Euronext Growth

Approbation du projet de scission partielle de Havas consenti par Vivendi SE en vue de l’admission de Havas sur Euronext Amsterdam